近年来,全球税收信息交换机制不断深化。随着CRS(共同申报准则)的实施,跨境金融账户透明化已成为国际金融体系的重要组成部分。金融机构按照规定开展尽职调查,并将非本国税务居民的账户信息报送主管机关,再由各国税务机关之间进行信息交换。

在此背景下,高净值人群在进行跨境资产配置时,开始更加重视身份与资产结构之间的匹配关系。如何在合规框架内实现身份多元化配置,已成为家族长期规划的重要议题。

Z先生的案例,正是在这一环境下展开。

背景与需求

Z先生为民营企业负责人,长期从事实体产业经营。随着企业业务逐步拓展,其个人及家庭资产也呈现出一定程度的国际化布局,包括境外银行账户、保险产品及金融投资等。

在对家族资产进行系统梳理的过程中,Z先生意识到,在全球信息自动交换机制下,单一身份结构可能难以满足未来跨境资产配置、子女教育及家族传承的综合需求。

根据中国现行税法规定,在中国境内有住所,或在一个纳税年度内累计居住满183天的个人,被认定为中国税务居民,需要就全球所得依法申报纳税。

在合规前提下进行身份多元化规划,成为Z先生考虑的重要方向。其主要目标包括:

- 优化家族长期身份结构

- 提升跨境资产配置的制度匹配度

- 为子女未来发展预留更多选择空间

- 构建更加稳健的家族传承框架

需要强调的是,这一规划并非针对某项具体风险,而是基于长期制度环境变化所做出的前瞻性安排。

规划路径

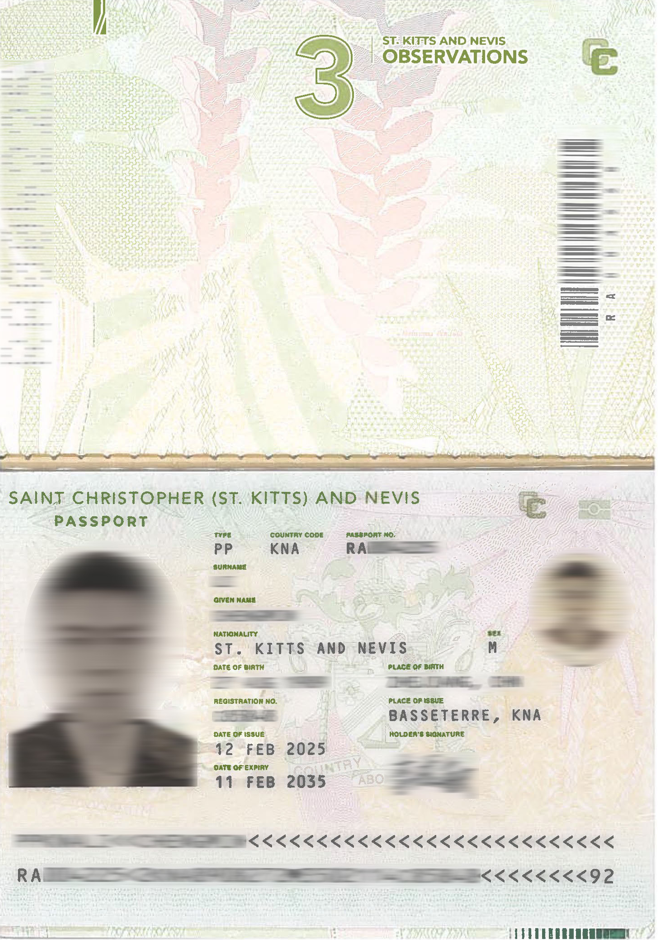

在对全球投资入籍项目进行充分比较后,Z先生最终选择了圣基茨项目。

该项目具有以下特征:

- 设立时间早,法律框架成熟稳定

- 审理流程标准化,周期相对明确

- 无居住、语言或经商要求

- 护照可依法传承

- 税制结构相对简洁

在全球多个投资入籍国家中,圣基茨项目因运行时间较长、政策稳定性较高而被广泛认可。

具体时间安排如下:

2024年6月 —— 启动身份规划咨询

Z先生在完成家族资产梳理后,正式启动身份规划咨询,重点讨论CRS背景下的身份结构匹配问题。

2024年7月 —— 确定圣基茨项目并完成结构设计

对比多个投资入籍国家后,确定选择圣基茨。同步完成资金路径与家庭成员架构规划。

2024年7月 —— 材料准备阶段

包括:

- 无犯罪证明

- 资金来源说明

- 银行流水

- 身份证明文件

- 体检报告

2024年8月 —— 正式递交申请

通过授权律师向圣基茨移民局递交完整申请材料,进入尽职调查阶段。

2024年12月 —— 获得原则性批准函

完成政府背景调查,收到原则性批准通知。

2025年2月 —— 完成投资并取得护照

完成捐赠/投资款支付,正式签发护照文件。

整个过程约七个月,审批节奏稳定,未出现补件或延误情况。

在项目完成后,Z先生表示,此次规划的意义不在于旅行便利,而在于身份结构更加多元,为未来长期安排提供了更大的制度弹性。

身份与资产结构的匹配

在全球金融监管持续强化的背景下,身份与资产之间的制度匹配尤为重要。

身份结构单一,而资产分布多元,往往会增加后续合规管理的复杂性。相反,在合法框架内进行身份配置,有助于提升资产管理的系统性与可预见性。

取得圣基茨护照后,Z先生并未进行激进调整,而是逐步优化既有结构,包括:

- 对境内外资产进行分类管理

- 评估不同司法辖区下的法律与税务环境

- 结合家庭成员长期居住安排进行合理规划

- 探讨家族信托与企业股权结构的整合方案

这一系列调整,均在合规前提下展开,核心目标是增强家族资产架构的稳定性与抗风险能力。

值得注意的是,圣基茨本身不对海外收入征税,其税制结构相对简单,这为未来身份与资产匹配提供了一定空间。但具体税务居民身份的认定,仍需结合实际居住情况依法判断。